Πόσο και πότε θα αυξηθεί ο κατώτατος μισθός – «Ακρίβεια και αισχροκέρδεια τον εξανεμίζουν»

Οι τιμές στα προϊόντα αυξάνονται καθημερινά και εξανεμίζουν τον όποιο μισθό, σχολίασε στο MEGA ο πρόεδρος του Ινστιτούτου Καταναλωτών

Οι τιμές στα προϊόντα αυξάνονται καθημερινά και εξανεμίζουν τον όποιο μισθό, σχολίασε στο MEGA ο πρόεδρος του Ινστιτούτου Καταναλωτών

Περιορισμένες οι ποσότητες ελληνικών αμνοεριφίων που θα διατεθούν στην αγορά

Τι αναφέρει το ΔΝΤ στην οικονομική του προοπτική για την Ευρώπη

Τα ζητήματα σχεδιασμού και οι κίνδυνοι ασφάλειας σημαίνουν ότι με λιγότερο από 100 ημέρες να απομένουν, τα επίπεδα ενθουσιασμού στο Παρίσι είναι στο πάτωμα

Ο γεωπολιτικός και οικονομικός κατακερματισμός του πλανήτη αποκλείει όλο και περισσότερους από το μέρισμα της ευημερίας

Δύο στα τρία συμβόλαια έχουν πρόβλημα λόγω ασυμφωνίας των εμβαδών των ιδιοκτησιών σε σχέση με τους τίτλους τους - Πηγή του κακού οι διαφορές στα εμβαδά που προκύπτουν από τις επιμετρήσεις για την κατάρτιση της Ταυτότητας Κτιρίου

Χαλαρώνουν τα κριτήρια σχετικά με το εισόδημα και την ίδια χρηματοδότηση, αυξάνουν τη διάρκεια, μειώνουν τα επιτόκια και στοχεύουν σε νέους

Σχεδόν δέκα χρόνια μεταρρυθμίσεων και σκληρών μέτρων λιτότητας τελικά αποδίδουν καρπούς

Οι προτάσεις για τις κεντρικές τράπεζες της Γηραιάς Ηπείρου

Η αναγνώριση της σημαντικής προόδου από όλους τους διεθνείς οργανισμούς και τους οίκους αξιολόγησης δεν μας εφησυχάζει

Αμετάβλητη διατήρησε η Standad & Poor's την αξιολόγηση της Ελλάδας στο ΒΒΒ- (είναι το χαμηλότερο επίπεδο της επενδυτικής βαθμίδας) αλλά αναβάθμισε το outlook σε θετικό από σταθερό

Ενώ η πρόεδρος της ΕΚΤ δήλωσε ότι η ΕΕ «βλέπει ξεκάθαρα σημάδια ανάκαμψης» μετά από περισσότερο από ένα χρόνο στασιμότητας, η παραγωγή στο μπλοκ των 20 χωρών παραμένει εύθραυστη

Αν και ο χρόνος της ύφεσης είναι δύσκολο να προβλεφθεί, το σίγουρο είναι πως το αρνητικό ενδεχόμενο για τη μελλοντική οικονομική ανάπτυξη της Ευρώπης είναι υπαρκτό

Ο διευθύνων σύμβουλος της LAMDA Development παραχώρησε συνέντευξη στο Bloomberg.

Με φαρμακευτική δαπάνη πάνω από 7 δις, η Πολιτεία μετέχει μόλις με 2,8 δισ. ευρώ, επισημαίνει το νέο Δ.Σ. του ΣΦΕΕ που εξελέγη στη σημερινή γενική συνέλευση

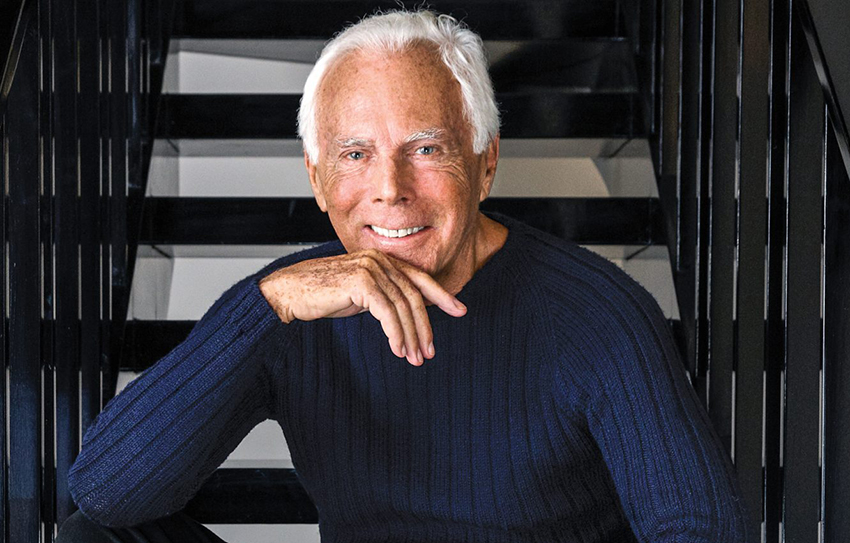

Εξαγορά, συγχώνευση ή IPO δείχνει το μέλλον για τον Armani – Πώς προετοιμάζεται ο οίκος για την επόμενη μέρα

Μεγάλο στοίχημα το 1ο Forum στις Βρυξέλλες

Το μέτρο έχει αναδρομική ισχύ για όσες γέννησαν από τις 24 Σεπτεμβρίου του 2023 και μετά

Οι δικαιούχοι θα λάβουν τα ποσά που δικαιούνται σε επόμενη πληρωμή, επισημαίνει ο ΟΠΕΚΕΠΕ

Ανάμεσά τους Leory Merlin, Attica Πολυκαταστήματα, Jysk, Cosmos Sport, websupplies.gr και apothema.gr

Νέοι κανόνες διασφαλίζουν την πρόσβαση των πολιτών στη θάλασσα και κατοχυρώνουν όρους διαφάνειας στην παραχώρηση του αιγιαλού

Ο αριθμός των Τούρκων τουριστών που επισκέφθηκαν ελληνικά νησιά αυξήθηκε έως και 10 φορές σε σχέση με έναν χρόνο πριν

Πρόκειται για απάντηση των παραγωγών πατάτας ανά τον κόσμο στη ρωσική εισβολή στην Ουκρανία

Για ποιες δράσεις «τρέχουν» οι προθεσμίες

Όταν υπάρχουν γεωπολιτικές εντάσεις, η φυσική αντίδραση των επενδυτών είναι να καταφεύγουν στον χρυσό – κάτι που συμβαίνει τώρα

Οι αναφορές για επιθέσεις στο Ισφαχάν του Ιράν οδήγησαν τον χρυσό πάνω από τα 2. 400 δολάρια

Για τον ανταγωνισμό, επέκταση σε νέες κατηγορίες και χώρες αλλά και τους μισθούς μίλησε χθες σε αναλυτές ο επικεφαλής της Jumbo

Ολόκληρη η εγκύκλιος του ΕΦΚΑ

Τι συζητήθηκε χθες στο Ανώτατο Ειδικό Δικαστήριο - Δεν υπάρχει αντίφαση ανάμεσα στις αποφάσεις του ΣτΕ και του ΑΠ για τις περικοπές, σύμφωνα με την ανώτατη δικαστική λειτουργό

Τα προϊόντα της εταιρείας που πωλήθηκαν στο εξωτερικό πέρυσι ανήλθαν σε 23,5 δισ. ευρώ, υπογραμμίζοντας τη σημασία του τομέα πολυτελείας της χώρας

Με το βλέμμα στα στενά του Ορμούζ οι αγορές

Στο πρώτο τρίμηνο του 2024 οι δημόσιες εγγραφές (IPO) στο χρηματιστήριο του Χονγκ Κονγκ είχαν πτώση 30% σε ετήσια βάση

Ο υπουργός Εθνικής Οικονομίας και Οικονομικών, μίλησε για αμυντικές δαπάνες και Τραμπ

Τρείς μήνες πριν τη συνάντηση της ομάδας των G 20, «ανάβει» η συζήτηση για την πρόταση της προεδρεύουσας Βραζιλίας

Η παιδική φτώχεια θα πρέπει να μας κρατά σε διαρκή εγρήγορση και επαγρύπνηση για την εφαρμογή περισσότερο και αποτελεσματικότερων πολιτικών, σημειώνει το ΚΕΠΕ

Οι αγοραστές αντιμετωπίζουν μια δύσκολη αγορά με σφιχτές συνθήκες προσφοράς

Τα ναυτιλιακά και σιδηροδρομικά δίκτυα μέσω Ιράν και ένα θαλάσσιο πέρασμα της Αρκτικής θα μπορούσαν να δώσουν νέες διεξόδους στη Μόσχα

Οι πισίνες των ξενοδοχείων είναι το πιο πρόσφατο πρόβλημα που αντιμετωπίζει η Ισπανία στη μάχη της με τις επιπτώσεις της κλιματικής αλλαγής

Τι δηλώνει στο in ο γερμανός πρσβευτής στην Αθήνα Ανδρέας Κιντλ

Ειδικό πρόγραμμα «Απόλλων» που θα αφορά αποκλειστικά τον πρωτογενή τομέα, ανήγγειλε ο κ. Αυγενάκης

Το έργο εντάσσεται στο Πρόγραμμα Μελισσοκομίας του ΣΣ ΚΑΠ 2023-2027

Τι αναφέρει ανάλυση του Economist για την πορεία της τιμής του μαύρου χρυσού

Στόχος η ανάκτηση μιας στρατηγικής σκέψης για τη γεωργία της ΕΕ

Η Κίνα αποτελεί τη δεύτερη μεγαλύτερη αγορά για τα ελβετικά ρολόγια

Διαθέσιμη η νέα πλατφόρμα υποβολής αιτήσεων για την Ειδική Παροχή Προστασίας Μητρότητας

Ο πρόεδρος και CEO της Mytilineos προσθέτει ότι «η Ευρώπη πρέπει επειγόντως να επαναφέρει την παραγωγική δραστηριότητά της στα προ κρίσης επίπεδα»

Τι δείχνει η έρευνα του ΙΕΛΚΑ για την ακρίβεια

Για πολλούς Έλληνες, ωστόσο, η οικονομική ανάκαμψη δεν μεταφράστηκε σε βελτιωμένο βιοτικό επίπεδο, επισημαίνει το Reuters

Εγκρίθηκε η διαδικασία πληρωμής – Τι περιλαμβάνει η εγκύκλιος πληρωμών του ΟΠΕΚΕΠΕ

Οι πιστώσεις των επιδομάτων και του Δώρου Πάσχα θα γίνουν από τη Δημόσια Υπηρεσία Απασχόλησης

«Αξιοποιούμε κάθε πόρο για την ενίσχυση της αρδευτικής δυναμικότητας της αγροτικής παραγωγής, δήλωσε ο κ. Αυγενάκης

Αναλυτικά στοιχεία της περιουσιακής εικόνας και των συνθηκών διαβίωσης θα ζητήσει η Εφορία από όσους υποβάλουν αίτημα για διενέργεια ελέγχου

Μικρότερα τα παράβολα για όσους καταγγέλλουν πολεοδομικές παρανομίες

Πασχαλινή έξοδο με πάνω από 2 ευρώ θα κάνουν οι εκδρομείς

Οι φωνές πληθαίνουν στη Γερμανία για κατάργηση της παρωχημένης νομοθεσίας, που στέλνει έξι μήνες στη φυλακή τους πιο ευάλωτους κατηγορούμενους για εισιτηριοδιαφυγή

![ΔΝΤ: Πρωτογενή πλεονάσματα 2,1% έως το 2029 για την Ελλάδα – Στο μικροσκόπιο υψηλά χρέη και ελλείμματα [πίνακας]](https://www.in.gr/wp-content/uploads/2024/04/imf1-scaled-1.jpg)

Σε τροχιά αποκλιμάκωσης και το Δημόσιο Χρέος - Θα φθάσει στο 138,8% του ΑΕΠ το 2029

Έκτακτη σύνοδος κορυφής στις Βρυξέλλες για να καλύψει η Ευρώπη το χαμένο έδαφος απέναντι σε ΗΠΑ και Κίνα

![ΔΝΤ: Η Ρωσία θα αναπτυχθεί ταχύτερα από όλες τις προηγμένες δυτικές οικονομίες [γράφημα]](https://www.in.gr/wp-content/uploads/2024/04/russia.jpg)

Οι επενδύσεις από ιδιωτικές και κρατικές επιχειρήσεις και η «στιβαρότητα στην ιδιωτική κατανάλωση» έδωσαν ώθηση στην ανάπτυξη της Ρωσίας

Η αστάθεια και η λανθασμένη διαχείριση κινδύνων έχουν αποδειχθεί εν τέλει οι μεγάλες αδυναμίες ενός συστήματος που προσπαθεί να ρυθμιστεί από τη μεγάλη οικονομική κρίση του 2007-08

Η Tesla θα ζητήσει ψηφοφορία μεταξύ των μετόχων για τη μεταφορά της έδρας της εταιρείας στο Τέξας από το Ντέλαγουερ

Το γεωπολιτικό τοπίο αλλάζει, γίνεται πιο κατακερματισμένο, πιο συγκρουσιακό, βλέπουμε τη μετατροπή του εμπορίου σε «όπλο», τόνσιε ο Ντομπρόβσκις

Έκτακτη σύνοδος κορυφής στις Βρυξέλλες για να καλύψει η Ευρώπη το χαμένο έδαφος απέναντι σε ΗΠΑ και Κίνα

Η αγορά πετρελαίου δεν είναι τόσο ευαίσθητη όπως τη δεκαετία του 1970.

Παρεμβάσεις του ΥπΑΑΤ στο πλαίσιο του 9ου Συνεδρίου «Our Ocean Conference»

![Νέο καμπανάκι ΔΝΤ για υψηλά χρέη και ελλείμματα [πίνακας]](https://www.in.gr/wp-content/uploads/2024/04/dnt.jpg)

Εκλογές, διαταραχές εφοδιασμού και πληθωρισμός δοκιμάζουν την παγκόσμια οικονομία

Σε ποιες δράσεις μπορούν να συμμετέχουν οι μελισσοκόμοι

Η εξόφληση των χρεών γίνεται μόνο με Ταυτότητα Οφειλής μέσω web banking και όχι μέσω IRIS ή καρτών

Ποια είναι η διαδικασία που πρέπει να ακολουθήσουν οι ελεύθεροι επαγγελματίες

Ο χρυσός φαίνεται να αποδεικνύει τον ρόλο του ως ασφαλές επενδυτικό καταφύγιο

Οι έλεγχοι αφορούν συνολικά σε 576 «influencers» από όλη την Ευρώπη ενώ οι 20 εξ αυτών προέρχονται από τη χώρα μας.

Η έρευνα συγκέντρωσε από τις 7 Μαρτίου έως τις 8 Απριλίου 27.000 απαντήσεις

Ο πληθωρισμός σε επίπεδο ευρωζώνης ήταν 2,4% σχεδόν τρεις φορές πιο κάτω σε σχέση με έναν χρόνο πριν

Τι πρέπει να προσέξουν οι παραγωγοί αυτή την περίοδο

Διαχειριστής - Διευθυντής: Λευτέρης Θ. Χαραλαμπόπουλος

Διευθύντρια Σύνταξης: Αργυρώ Τσατσούλη

Ιδιοκτησία - Δικαιούχος domain name: ΑΛΤΕΡ ΕΓΚΟ ΜΜΕ Α.Ε.

Νόμιμος Εκπρόσωπος: Ιωάννης Βρέντζος

Έδρα - Γραφεία: Λεωφόρος Συγγρού αρ 340, Καλλιθέα, ΤΚ 17673

ΑΦΜ: 800745939, ΔΟΥ: ΦΑΕ ΠΕΙΡΑΙΑ

Ηλεκτρονική διεύθυνση Επικοινωνίας: in@alteregomedia.org, Τηλ. Επικοινωνίας: 2107547007

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442